销售拼命接单,回款却遥遥无期?财务如何管好“在途的钱”

前阵子和几个同行聚餐,聊起工作,个个都一肚子苦水:

“销售部门这个月又业绩长虹,但应收账款账期越来越长,催款催得我人缘都快没了!”

“报表上营收数据挺漂亮,但奖金都快发不出了,客户的钱就是收不回来。”

“老板总觉得公司不缺钱,但一看应收账款周转天数,我心都凉了半截——这么多钱’漂’在外面,风险多大啊!”

这几个问题,都死死地卡在应收账款这个环节上。销售收入只是账面上的一个数字,而应收账款才是真正决定公司运营资金是否健康的关键。订单签下来只是开始,把钱收回来,才是生意的完结。

今天,我就结合自己的实际工作,跟大家好好拆解一下,我们财务人怎么才能管好这笔”在途的钱”,把风险控制在可控范围内。

一、为什么营收增长,也得死死盯住应收账款?

我们财务重视应收账款,不是因为我们斤斤计较、不通人情,而是因为它直接关系到公司运营资金的安全和使用效率。

营收,是基于”权责发生制”确认的经营成果,只要开了票,无论钱到没到账,都算作业绩。而应收账款,是客户对我们的”白条”,是已经确认收入但尚未收回的现金。

很多公司业务扩张很快,但做着做着就资金链紧张了。为什么?因为增长的营收,是以不断垫付的运营成本和对客户的”无息贷款”为代价的。客户占用你的资金去做他们的生意,而你却要为此承担资金成本和坏账风险。

因此,营收决定了企业的市场规模,但应收账款的质量决定了这份业绩的”含金量”和安全性。

二、应收账款怎么管?抓住这几个关键指标

明白了其重要性,接下来就是如何把它管起来。我们需要像医生一样,通过几个关键”体检指标”来诊断应收账款的质量。

- 应收账款周转率与周转天数:你的回款速度健康吗?

这是最核心的指标,直接反映了你从卖出产品到收回现金的平均周期。

- 周转率(营业收入/平均应收账款):这个数值越高,说明回款速度越快。

- 周转天数(365/周转率):这个更直观,比如算出来是60天,就意味着平均每笔销售款要在60天后才能收回。

这里最大的风险是:签单 ≠ 回款!

销售团队为了业绩,可能会放松对客户资质和付款条件的审核。一个账期90天的大客户,看起来贡献了巨额营收,但这90天里,你的采购、生产、税金、工资全都要真金白银地往外付。一旦这个客户延迟付款甚至坏账,对公司的冲击是巨大的。

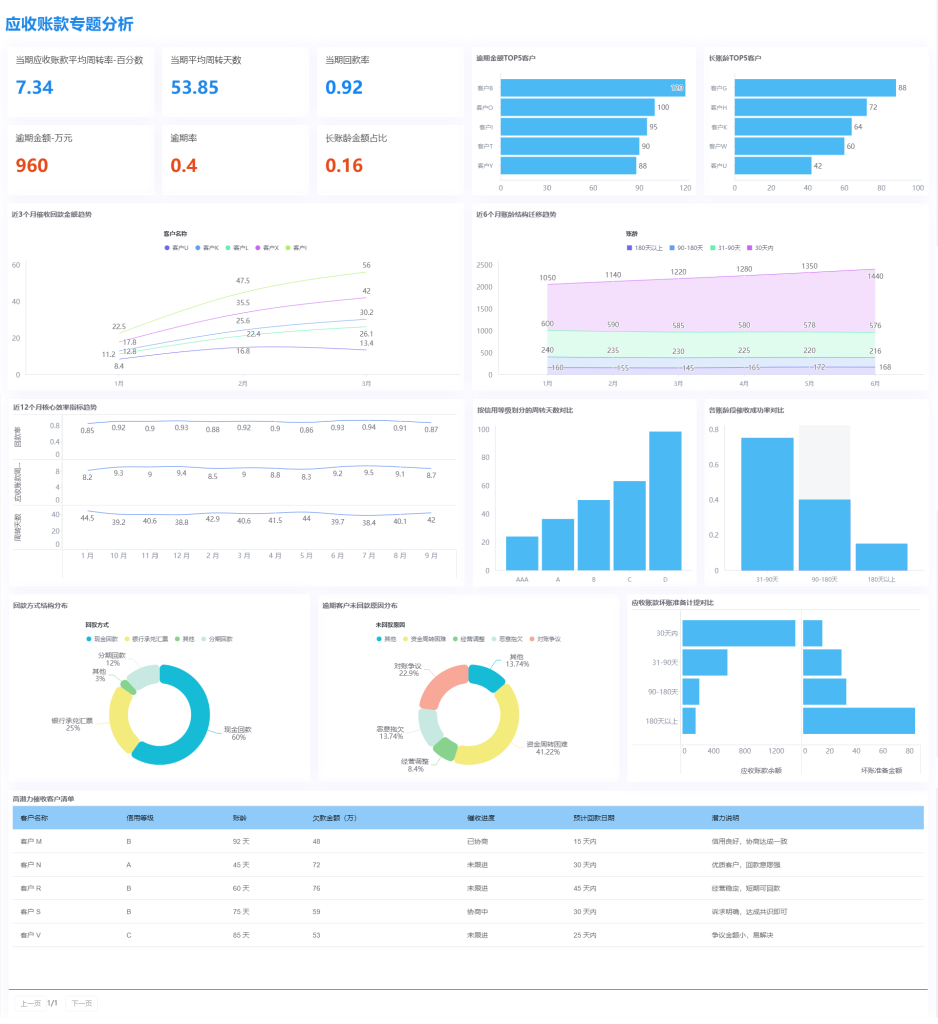

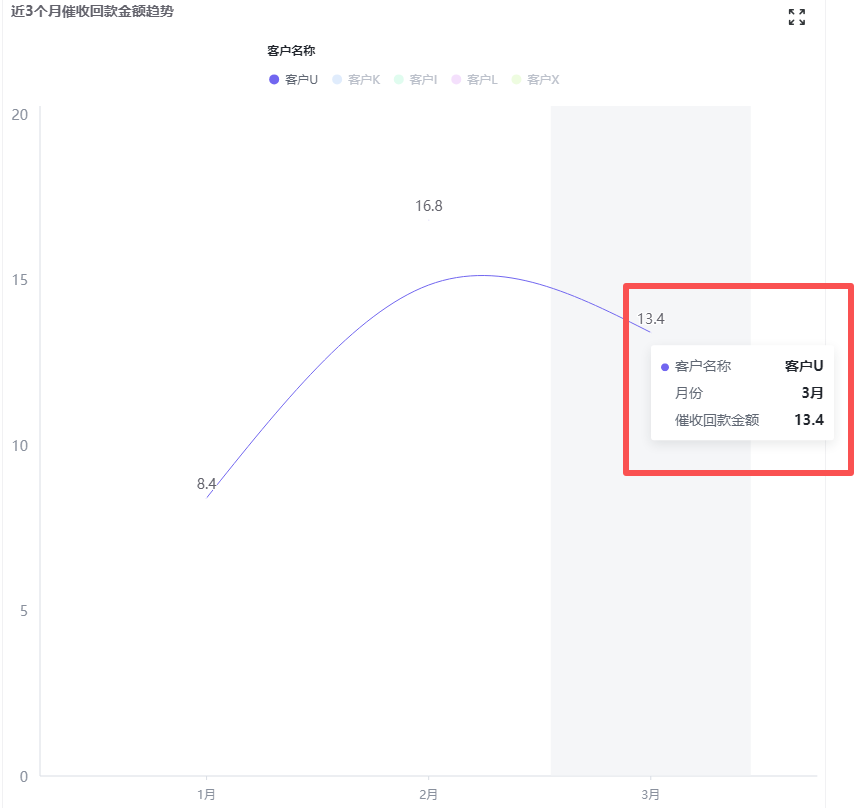

要知道,了解企业自身的应收账款状况是非常重要的,问题是要怎么拆开看?我们可以借助数据分析工具,比如我工作时用助睿BI搭建的应收账款分析看板,通过账龄分析图和客户回款趋势图就能一目了然。

- 账龄分析:你的钱”逾期”了多久?

这是风险预警的”雷达”。把所有应收账款按欠款时间长短分类,比如30天内、31-90天、90-180天、180天以上。

- 核心关注点:欠款时间越长,收回的可能性就越低。财务必须对长账龄的款项保持高度警惕,并推动业务部门重点跟进和催收。如果账龄结构恶化,说明公司正面临巨大的现金流风险和潜在的坏账损失。

通过助睿BI的客户风险分布图,我可以快速识别出哪些客户的账龄结构异常,及时发出预警。

- 客户信用风险管理:你在和谁做生意?

除了看内部数据,更要关注客户本身的信用状况。我们需要建立客户信用档案,包括:

- 客户的注册资本、经营规模

- 历史回款记录

- 同行业评价

- 公开的信用报告

三、如何建立有效的应收账款管理体系?

- 事前预防:建立客户信用评估体系

在新客户准入时,就要进行严格的信用审核。根据客户的资信状况,设定不同的信用额度和账期。比如,对于新客户或信用记录不佳的客户,可以要求预付款或较短的账期。

- 事中监控:建立预警机制

通过助睿BI的回款趋势分析模板,我可以实时监控各个客户的回款情况。一旦发现异常,比如某个一贯按时付款的客户突然延迟,就能立即跟进了解情况。

- 事后催收:建立分级催收流程

根据账龄的长短,制定不同的催收策略:

- 到期前:温馨提醒

- 逾期30天内:正式催收函

- 逾期90天以上:考虑法律手段

总结

说到底,应收账款管理就是一种”防患于未然”的风险控制艺术。它要求我们财务人,不能只做事后记账的”账房先生”,更要成为业务前端风险的”吹哨人”。

通过对应收账款的深入分析,我们能够:

- 及时发现资金风险

- 优化客户结构

- 提高资金使用效率

- 支持业务决策

建议大家从下个月开始,就尝试用这套方法和视角去审视公司的应收账款。在评估销售业绩时,不仅要问”签了多少单”,更要追问一句:”这些单子,什么时候能把钱安全地收回来?”

管好应收账款,就是在守护公司经营成果的真实价值,这是我们财务人履职尽责、体现专业价值的重要战场。

👉 免费体验助睿BI

发表回复

要发表评论,您必须先登录。